DMZ – POLITIK ¦ Dirk Specht ¦

KOMMENTAR

Die unerträgliche hoch politische Desinformation über den Strommarkt und seine Preisbildung will nicht enden. Das reicht teilweise bis zu durchaus renommierten Ökonomen, leider ohne jede spezielle Kenntnis des Stromsektors. Wahlweise wird plattestes Stammtischwissen verbreitet oder auch versucht, mit basaler VWL die Strompreise genauso zu erklären, wie man es bei der Preisbildung von Vorgartenzwerguntersetzern aus Ton – im Unterschied zu denen aus Metall – versucht.

Wir lesen von Angebot und Nachfrage, Knappheiten und Überschüssen sowie Preissignalen, die dadurch die Märkte wieder in Balance bringen. Meist folgen die typischen Bewertungen, es sei klar, dass politisch erzwungene Knappheiten das verursachen, wahlweise stört den Autor die irgendwann mal abgeschaltete Kernkraft oder die Kohlekraftwerke, die weg sind, was übrigens so nicht stimmt. Kurze Klarstellung: Wer glaubt im Börsenhandel – und das trifft auf jede Börse zu – würden Preise durch eine Art „faire“ Verhandlung von Angebot und Nachfrage in Form von Auktionen zustande kommen, sollte ein ggf. vorhandenes Ökonomie-Zertifikat bitte zurückgeben. Börsen funktionieren spieltheoretisch und nicht nach naiven Modellen von Märkten aus dem 1. Semester. Physische Märkte wie der von Vorgartenzwerguntersetzern übrigens auch, egal, ob aus Ton oder Metall. Dazu gleich mehr.

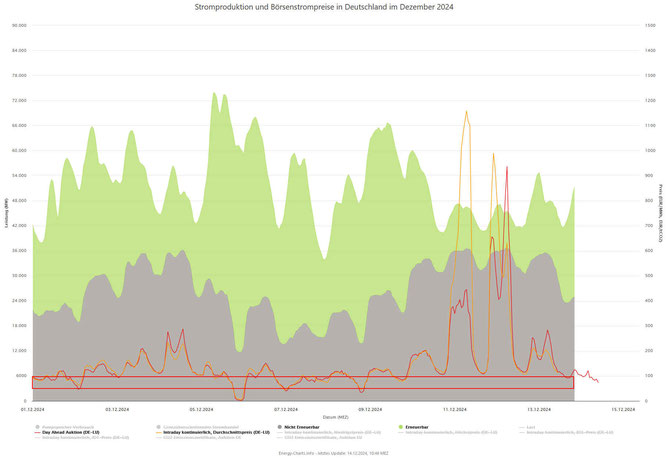

Wer unter den vielen „Experten“ dem Strommarkt eine Besonderheit zubilligt, kommt gerne mit dem nicht speicherbaren, unbedingt sofort bereitzustellenden Gut. Das ist dann der ganz große Unterschied, mit dem ganz besonders erhobenen Zeigefinger in Richtung „Blackout“, jedoch ganz besonders ohne jede tiefere Erläuterung, was diese Besonderheit denn so an konkreten Folgen hat – für die Preisbildungsprozesse insbesondere. Stattdessen kommt meist als schlicht angeblich logischer Schluss, dass dafür natürlich „regelbare Energie“ von Vorteil sei. Interessant ist, dass denselben Leuten sehr wohl bekannt ist, was an der Strombörse passiert: Jedes Mal, wenn diese „regelbare Energie“ erforderlich ist, steigen die Preise (siehe Chart1). Daher ist es wichtig, so diese Argumentationen, dass „regelbare Energie“ diese „Zufallsenergie“ ersetzt.

Für was so ganz genau, für sinkende Preise etwa? Macht man auf den inneren Widerspruch aufmerksam, kommen die Speicherkosten für Speicher, die es denselben Leuten zufolge ja gar nicht gibt, weil sie zu teuer sind. Oder die „Gesamtsystemkosten“, die angeblich so sehr viel teurer werden, die vor allem aber keiner kennt. Wo diese Gesamtsystemkosten im Börsenhandel auftauchen, bleibt ebenfalls ein Geheimnis. Es bleibt bei der widersprüchlichen Logik, dass die preistreibenden Erzeuger die preissenkenden ersetzen sollen, damit die Preise sinken. Na denn.

Das besonders unterhaltsame an der Sache mit dem nicht speicherbaren Gut ist, dass das schlicht falsch ist. Unser Strom ist derzeit überwiegend in Wasser, Gas, Kohle und Uran gespeichert. Ich gehe davon aus, dass diese Speicher in den nächsten 10 bis 20 Jahren übrigens nahezu vollständig durch viel effizienteres ersetzt werden und dass es für jede moderne Volkswirtschaft wichtig wäre, über so etwas zu streiten, statt aber auch jeden Tag diese Wellen von Desinformation zu erzeugen.

Was an der Strombörse schon immer gehandelt wird, ist tatsächlich nicht Strom, sondern die wahlweise sehr kurzfristige oder für den nächsten Tag mögliche Fähigkeit, Strom zu produzieren. Damit darf man feststellen: Es gibt keine Knappheit. Die gab es vielleicht in den 50ern mal. Das ist lange vorbei. Es gibt im Gegenteil einen massiven Überfluss, weil genau diese Fähigkeit, Strom zu produzieren, sich mit Sicherheitsreserven am Bedarf eines kalten Winterabends orientiert, der tatsächlich aber nur wenige Male im Jahr stattfindet. In 99% aller Auktionen täglich, reden wir also von massiver Überkapazität, während es wirklichen Mangel auch in 1% der Fälle immer noch nicht gibt. So auch übrigens in den letzten Tagen einer sogenannten „Dunkelflaute“, vor der bekanntlich sogar Vorgartenzwerguntersetzer panische Angst haben sollten.

Wer also meint, mit irgendwelchen naiven Erzählungen von Angebot und Nachfrage, Knappheiten und Überschüssen, irgendwas erklären zu können, sollte sich fragen, warum diese massive Überschusssituation nicht dazu führt, dass Strom immer billiger wird. Nun, zur großen Verwirrung: Er wird immer billiger, in der Herstellung, auch in Deutschland. Kommt aber nur sehr zäh bei den Preisen an.

Damit zur ökonomischen Theorie der Preisbildung, bevor wir zur Realität kommen: Das ganze basiert auf einem ebenfalls naiven Modell mit dem deutschen Namen „Markträumungspreis“ oder englisch „Merit-Order“. Das hat zunächst mit dem Strommarkt nichts zu tun und über Jahrzehnte keinen interessiert, erst mit der Gaskrise, die völlig überflüssig zur Strompreiskrise wurde, kam das ins Fernsehen.

Einfache Erklärung: Man stelle sich einen Markt vor, den zwei Bauern mit Kartoffeln beliefern. Einer produziert sehr billig und sehr viel, der andere wenig und teuer. Wenn mehr Kartoffeln als vom billigen Bauern lieferbar nachgefragt werden, setzt sich der Preis des teuren Bauern durch. Der muss diesen Preis ja haben und der billigere kann den folglich auch verlangen, denn anders ist die komplette Nachfrage nicht zu bedienen.

Nun denn, ein Modellchen mehr. Das ist allgemeiner in der VWL mit zwei mathematischen Funktionen für Angebot und Nachfrage modelliert, deren Schnittpunkt den Preis definiert (Chart2). Es gibt tatsächlich in der jüngeren Geschichte beispielsweise seitens der dafür sogar gelobten Prof. Grimm sowie auch beim Ifo einige Paper, die mit solchen (schul)mathematischen Modellen irgendwelche Preise an den Strommärkten gar prognostizieren wollen. Das ist vorsichtig formuliert eine „Dehnung“ der Theorie, die gar keinen höheren als rein deskriptiven Charakter hat, also grob erklären will, wie es ganz grundsätzlich läuft. Zuletzt wurde vor der Abschaltung der letzten Kernkraftwerke damit aber sogar begründet, das würde Preisausschläge zur Folge haben. Nun, wer solche Analysen zu sehen bekommt, sollte die bekannte Weisheit, dass Papier sich auch als Fischverpackung eignet, für sich nutzen. Diese Papiere sind inzwischen vergessen, in der Wissenschaft spielten die nie eine Rolle, nur die Behauptung, die Abschaltung der Kernkraftwerke habe die Preise beeinflusst, die geht bis heute – obwohl es anders kam, was aber mit den Kernkraftwerken auch nichts zu tun hatte, ein Mythos und ein Gegenmythos, schade um die verlorene Information dazwischen.

Wer sich ökonomisch etwas tiefer mit Preisbildungsprozessen auseinandersetzt, der könnte bereits bei den beiden Bauern auch andere mögliche Preise nennen. So wäre es denkbar, dass der billiger produzierende Bauer erkennt, Kunden für sich gewinnen zu können und den anderen aus dem Markt zu drängen, indem er ganz bewusst günstiger als der anbietet. Der teurer produzierende könnte das ahnen und unter seinem Herstellungspreis anbieten, damit er nicht als zu teuer bekannt wird. Beide hätten definitiv Anreize, die letztlich zu günstigeren Preisen führen, der eine würde die Produktion ausweiten, der zweite würde sie billiger machen. Insofern ist die Aussage des „Markträumungspreises“ in der besser vermittelten Theorie keineswegs die aus dem Fernsehen, dass nämlich stets der teuerste, noch erforderliche Anbieter den Preis setzt. In gut funktionierenden Märkten mit ausreichend Wettbewerb setzen sich ganz im Gegenteil die Anbieter durch, die günstiger anbieten können. Das ist auch als Ziel der Marktwirtschaft formuliert. Gilt für Kartoffeln wie für Vorgartenzwerguntersetzer.

Beim europäischen Strommarkt hat man sich bezüglich der Preisbildung für einen Börsenhandel mit geregelten Auktionsmechanismen entschieden. Jenseits von deren vielen Details, die aber nur für Fachleute relevant sind, ist dabei das Konzept der Merit-Order als Preisberechnung vorgeschrieben. Auch das wird oft nicht korrekt formuliert, denn in allgemeinen Märkten kann sich so ein Preis anhand des teuersten Anbieters durchsetzen oder auch nicht, hier muss der so abgerechnet werden. Das ist also kein deskriptives theoretisches Marktmodell mehr, sondern eine glasklare Marktregulierung. Wer also behauptet, so ein Preismechanismus sei ganz typisch für Märkte oder Börsen, irrt sehr, das ist tatsächliche eine europäische Besonderheit speziell für Strom.

Nun ist die Absicht dahinter gar nicht verkehrt, der hatte und hat seine positive Wirkung. Dieser Preismechanismus setzt verschiedene Anreize, die auch durchaus funktionieren. Wenn ein Anbieter eine Anlage betreibt, die Strom produzieren kann, wird er versuchen, diese auch zu vermarkten. Dazu muss er in diesen anonymen Auktionen einen Preis bieten, der sich einerseits an seinen Kosten, andererseits an der Wahrscheinlichkeit, in der Auktion zum Zuge zu kommen, orientiert. Das ist bereits ein sehr spieltheoretisches Problem, denn die Auktion liefert ja als Preis den des Höchstbietenden, der noch gebraucht wird. Jeder Teilnehmer rechnet also mit drei Parametern: Was biete ich, um meine Kosten zu decken, was biete ich, um sicher dabei zu sein, was wird vermutlich als Preis tatsächlich resultieren? Über solche spieltheoretischen Prozesse in Auktionen sind Nobelpreise vergeben worden, Nash und Vickrey seien hier erwähnt, die können mehr beitragen, als erstes Semester VWL mit naiver Angebot/Nachfrage-Symmetrie. Wer deren Modelle recherchiert, sei gewarnt, mit Chart2 hat das nicht mehr sehr viel zu tun.

Ein in der Merit-Order Theorie erwartetes Verhalten ist, dass die Anbieter zu Ihren Grenzkosten in die Auktionen gehen. Grenzkosten heißt, ungeachtet der betriebswirtschaftlichen Vollkostenrechnung mit allen Fixkosten für die Anlage und den laufenden Betriebskosten bietet man den Preis, den man braucht, um genau diese Lieferung kostendeckend vornehmen zu können. Das sichert vor einem Verlust, falls der Preis der Auktion zu niedrig ausfällt, dann ist man also besser nicht dabei. Das ist zugleich der niedrigste Preis, den man setzen kann, um die Wahrscheinlichkeit zu erhöhen, dabei zu sein. Schlimmstenfalls liefert man den Strom zu Grenzkosten und hat keinen Gewinn, bestenfalls kommt in der Auktion ein höherer Preis zustande. Wenn man rausfällt, hat man einen Verlust vermieden, dann war der Wettbewerb zu günstig.

Bezogen auf die unterschiedlichen Erzeuger folgt, dass Erneuerbare zu Null anbieten, weil die gar keine Grenzkosten haben, Kraftwerke würden sich primär an den Brennstoffkosten orientieren. In Chart3 ist das rein theoretisch dargestellt, hier konkret für verschiedene Erzeuger sowie deren modellierte Grenzkosten. Die inzwischen häufiger auftretenden Negativpreise sind übrigens mit diesem Modell erklärbar, denn Anbieter können sogar negative Grenzkosten haben. Insbesondere Kraftwerke können statt runter und hoch zu fahren, betriebswirtschaftlich profitieren, für die Abnahme von Strom für eine kurze Phase zu bezahlen, da das Runterfahren teurer wäre. Die oft beklagten Negativpreise sind also kein Irrsinn, sondern eine betriebswirtschaftlich rationale Optimierung.

Genau dieses Verhalten war und ist Absicht des Marktdesigns, das die EU sich ausgedacht hat und dieses Bieterverhalten ist auch zu beobachten, aber nur teilweise, auch dazu gleich mehr. Gehen wir zunächst mal davon aus, dass die Akteure sich stets genau so verhalten. Was passiert dann? Kein Anbieter wird einen Schaden davontragen, man liefert worst case ohne Gewinn oder auch gar nichts. Im Normalfall wird aber ein teurerer Anbieter benötigt und der beschert dann die Marge für alle günstigeren. Was aber auch passiert: Der Preis für die Stromkunden ist nicht der tatsächlich gebotene Durchschnittspreis, der Stromkunde bezahlt zunächst mal die Marge der günstigen Anbieter und die kann sehr hoch sein. Nun ist zu beachten, dass dies nur die Grenzmarge der Anbieter ist, nicht die betriebswirtschaftliche Gesamtmarge.

Gewollt ist seitens der EU aber mehr, nämlich ein Stabilisierungseffekt, ein Verdrängungseffekt und eine Subvention gleichzeitig. Die günstigsten Anbieter sollen demnach bewusst die höchste Marge haben, damit die einen Anreiz erhalten, ihr Angebot auszuweiten. Die teuersten Anbieter sollten zugleich die Sicherheit haben, einen mindestens auskömmlichen, bestenfalls besseren Preis zu erhalten, damit die ihre Anlagen auch zur Verfügung stellen – was zur Versorgungssicherheit notwendig ist, denn anders als an anderen Märkten ist es hier notwendig, dass die Nachfrage vollständig bedient wird, damit der Markt überhaupt funktioniert. Bei fehlendem Strom würde ja, was bereits nicht Ziel eines guten Markts sein sollte, nicht nur ein Teil der Nachfrage leer ausgehen, aus technischen Gründen würde die Versorgung komplett ausfallen. Stimmt übrigens nicht ganz, denn jedes Land hat gesonderte Maßnahmen, um ggf. fehlende Reserven auch außerhalb des Börsenhandels direkt anzufordern. In Deutschland Aufgabe der Netzagentur/Netzbetreiber und Teil des Redispatch-Systems. Das Design des Strommarkts soll das System also möglichst vollständig bedienen, aber es gibt da noch weitere Absicherungsmaßnahmen. Das nur nebenbei.

Insgesamt sind die Erwartung und der Plan also, dass der Markt billigere Erzeugung ausbaut und teurere verdrängt wird, ohne dass es dabei zu Ausfällen kommt. Die teureren sollen quasi so lange „mitgeschleppt“ werden, wie die zur Versorgung notwendig sind. Wie gut oder schlecht das funktioniert hat, wäre eine umfassende Analyse wert, man kann sicher nicht sagen, dass es misslungen sei, besondere Transformationsdynamik ist in den letzten 20 Jahren aber auch nicht erkennbar.

Allenfalls grundsätzlich sind die Veränderungen in der Erzeugung in diese Richtung gegangen, aber keineswegs so dynamisch, wie man das theoretisch erwartet hat. Was sich hingegen einpendelte war lange Zeit die Dominanz des jeweils teuersten fossilen Brennstoffs für die Strompreise. Das gilt übrigens für alle europäischen Märkte, unabhängig vom jeweiligen Erzeugungsmix, selbst für den hohen Kernkraftanteil in Frankreich oder die hohen Erneuerbaren in Skandinavien. Das ewi hat das angesichts der Gaspreiskrise modelliert, siehe Chart 4. Das ist eine der besseren Quellen und Analysen, wenn man kompetentere Informationen sucht. Hier wird nebenbei bemerkt ersichtlich, dass Kernkraftwerke bei den Börsenstrompreisen gar keine Bedeutung hatten, weder positiv, aber auch nicht negativ.

Vor allem wird aber der erste sehr große Nachteil des Marktdesigns klar: Die Gaskrise, die bereits sehr teuer für Europa und insbesondere Deutschland ist, griff dadurch auf den Strompreis über. Das war rein produktionstechnisch überhaupt nicht notwendig, denn der tatsächliche Anteil von Gasstrom und der seitens der Anbieter wirklich zu tragende Kostenschub war insgesamt nicht sehr hoch.

In der Folge haben sich von Mitte 2021 an, also vor dem Ukraine-Krieg, als Gazprom nämlich die Speicher bereits leer fuhr und durch geschickte Kommunikation an der Gasbörse die Preiseskalation auslöste, die Strompreise vervielfacht, während die Erzeugungskosten für viele Anbieter gar nicht und nur für wenige Mengen tatsächlich reagierten. Das war die Zeit, in der Stromerzeugungsanlagen ohne Gas zu Gelddruckmaschinen wurden, aber leider auch die mit Gas! Denn: Die Idee der Preisfindung anhand der Grenzkosten der Anbieter hat nie so ganz richtig funktioniert, die ist aber spätestens mit der Energiepreiskrise endgültig Geschichte.

Damit zum Versuch, das tatsächliche Geschehen besser zu beschreiben. Das kann nur spieltheoretisch anhand einer Analyse des realen Planungs- und Auktionsverhaltens erfolgen. Die bisher beschriebenen abstrakten Modelle sind für die Erklärung von konkreten Preisen und konkreten Märkten vollkommen untauglich. Es gibt Gründe, weshalb beispielsweise die Preisbildung an Aktienbörsen in der allgemeinen Ökonomie keine große Rolle mehr spielt, sondern Kapitalmarkttheorien ein absolutes Spezialfach geworden sind, in dem sich zudem meist Mathematiker tummeln – der Autor dieser Zeilen zählt dazu. Insofern sei klargestellt, dass schon diese naiven Angebot/Nachfrage-Symmetrien komplett an der Realität vorbei gehen, aber auch die konkreteren Theorien, wie die Preisbildung via Merit-Order erfolgen könnte, greifen viel zu kurz.

Will man das spieltheoretisch bewerten, ist es vor allem wichtig, die Informations- und Interessenlage der Akteure an den Strombörsen zu bewerten. Das ist grob zunächst mal recht einfach, denn die planen mit sehr ähnlichen Daten, die sich allenfalls marginal unterscheiden. Mit Hilfe von weit entwickelten Analysetools lassen sich von Wetterdaten bis zu Lastverläufen viele Rahmendaten gut prognostizieren. Für die kommenden Stunden sehr genau, das reicht aber auch für einige Tage im Voraus ganz gut. Daraus werden zwei wichtige Parameter gut ermittelt: Was werden Erneuerbare liefern und wie hoch ist die Differenz zur Nachfrage. Diese beiden Eckwerte sind wichtig, weil die nicht disponibel sind. Solange keine großen Speicher existieren, müssen Erneuerbare vollständig am Markt anbieten und der Verbrauch reagiert bisher kaum auf den Preis bzw. das Angebot.

Daher wissen Betreiber von Kraftwerken, was im Verlauf von Stunden bis zu einigen Tagen insgesamt zu produzieren ist. Hier endet die gemeinsame Informationslage nun aber leider und das ganz große Problem, weshalb dieser Börsenmarkt anders als breiter aufgestellte wie der Aktienmarkt ist, wird offensichtlich: Es gibt nur sehr wenige kleinere Betreiber, die ohne relevanten eigenen Einfluss so handeln müssen, wie das die Theorie gerne hätte, die also einfach in die Nachfrage hinein ihre Produktion zu Grenzkosten anbieten müssen, um dabei zu sein, statt still zu stehen. Es gibt hingegen einige wenige sehr große Betreiber, die einen Informationsvorsprung haben, weil sie nämlich selbst über viele Kraftwerke verfügen, deren Einsatz sie bestimmen. Vereinfacht gesagt: Die wissen von einer großen und markrelevanten Angebotsmenge alleine deshalb, weil sie die selbst besitzen und nur sie selbst wissen, sogar bestimmen, wie die eingesetzt werden. Dies sind im deutschen Markt vor allem RWE, LEAG und EnBW, vielleicht auch weitere, insbesondere regional, ausdrücklich kein Anspruch auf Vollständigkeit!

Diese Akteure haben nun viel mehr Optionen, die wissen nämlich, dass sie andere Angebotsstrategien fahren können und das gilt vor allem für Situationen, in denen die rechnerisch wissen, dass sie im Wettbewerb nur unwahrscheinlich oder schlimmstenfalls gar nicht ersetzbar sind. Das Design des Merit-Order Börsenmarkts scheitert namentlich an der Stelle, wenn ein Anbieter eben keinen Zwang mehr hat, einen Preis zu bieten, der sicherstellt, dass kein Wettbewerber ihn rauf wirft, sondern wenn er sogar konkret berechnen kann, dass er zwingend liefern muss, um die Auktion zu erfüllen. Prinzipiell kann er wegen Merit-Order in so einer Situation jeden beliebigen Preis durchsetzen und wird den auch erhalten.

Diese Überlegung ist eine Analyse der Optionen, sie ist kein Nachweis des tatsächlichen Verhaltens. Das ist weitaus komplexer, denn es geht hier um sehr viele einzelne Auktionen und auf die einzelne bezogen, kann so eine strategische Überlegung scheitern. Hinzu kommt die Rolle von Händlern und die des Imports. Was aber auch passieren dürfte: Die kleineren Anbieter haben Anreize, sich ähnlich zu verhalten. Wenn sich spieltheoretisch die Annahme durchsetzt, dass große Kraftwerksbetreiber anfangen, die Preise zu treiben, statt ihre Auktionen durch Grenzkostengebote abzusichern, passiert es wie an allen Börsen, dass auch ohne Absprachen ein konkludentes Handeln erfolgt, wodurch die Preise tatsächlich steigen. Es wäre zu komplex und übrigens auch nicht im Detail bekannt, das alles zu beschreiben, aber man kann es umso besser im Ergebnis beobachten.

Das sieht man in Chart1 nämlich sehr gut: Fast täglich ist erkennbar, dass es bis zu Nullpreisen kommt, wenn die Erneuerbaren sehr viel liefern, was wie gesagt vorher weitgehen bekannt ist. Spieltheoretisch ist das klar, da müssen, so wie das Design es will, alle sehen, möglichst günstig anzubieten, sonst sind sie aus den Auktionen schnell raus, das schließt die Betreiber von ganzen Kraftwerksparks ein. Hier liefert das Marktdesign das gewünschte Ergebnis.

Sobald die Erneuerbaren aber zurück gehen, fängt das andere Spiel an. Täglich kann man an den Auktionen beobachten, wie die Anbieter von Kraftwerksleistung die Preise treiben. Das führt sehr schnell aus den Grenzkosten heraus, die man zwischen 70 und maximal 100 EUR ansetzen darf. So eine „Welle“ ist für solche Situationen an Börsenmärkten ausreichend oft untersucht, ich halte es für einen umgekehrten „escalation auction“-Effekt laut Vickrey et al. Es ist sehr offensichtlich, wie die Vickrey-Eskalation grundsätzlich verläuft: Zunächst wechselt die allgemeine Informationslage auf das einer rückläufigen Lieferfähigkeit der Akteure und damit das Signal steigender Preise. Die nun noch lieferfähigen Akteure wissen, dass sie ein gemeinsames Interesse haben. Das Spielfeld ist aber anfangs noch unklar, wer zu früh zu viel bietet, fliegt immer noch raus. Also steigt der Preis nicht sprunghaft, sondern schrittweise. Wer zu hoch lag, geht etwas kleiner rein, wer drin war, steigert den Preis, das konkludente Interesse, den Preis beliebig zu steigern, setzt sich spieltheoretisch durch. Die großen Anbieter sind dabei Treiber, die haben mehrere Optionen gleichzeitig, sie haben mehr Spielraum, gleichzeitig attraktivere und höhere Preise zu bieten, es gehen eigne Kapazitäten rein, es fallen welche raus, aber der Preis steigt. Die kleineren laufen hinterher, machen strategisch dasselbe.

Die Welle kippt, sobald die allgemeine Informationslage ein Ende der Voraussetzungen signalisiert. Jetzt wird anhand der Daten allen klar, dass die Erntephase endlich ist und bald wieder so billig wie möglich angeboten werden muss. Dann wissen alle zugleich: Noch kann etwas geerntet werden, aber der Preis wird sinken. Mit derselben Logik wie vorher sinkt der Preis schrittweise.

So ein Verhalten wäre übrigens auch ohne eine marktbeherrschende Stellung von wenigen Akteuren bereits zu erwarten, sobald an einem Markt aus welchen Gründen auch immer nur eine eingeschränkte Zahl an lieferfähigen Akteuren entsteht UND das am Markt auch alle wissen. Ich halte das für einen groben Theoriefehler bei Merit-Order, denn hier war es aufgrund der technischen Eigenschaften des Stromsystems klar, dass so eine Situation fast täglich eintreten wird. An Aktienbörsen versucht mal mit allen Mitteln, so etwas zu vermeiden und es gibt auch Methoden, es zu begrenzen, wenn der Fall trotzdem eintritt: Ein Short Squeeze beispielsweise. Tatsächlich halte ich den Strommarkt für ein Börsendesign, bei dem der Ausnahmefall eines Short Squeeze nahezu täglich zu erwarten ist.

Die rückblickende Frage, ob dieses Design insgesamt von Wert war und seine Ziele erreichte, ist nun eine von theoretischem Interesse. Interessanter ist die Frage, ob die Ziele zukünftig erreichbar sind. Durch den Ausbau Erneuerbarer ist in vielen Märkten eine Situation eingetreten, die man nüchtern wie folgt beschreiben kann: Es gibt Marktphasen, bei denen die Erzeuger Verlierer sind und solche, bei denen sie sich die Taschen füllen. Die Gesamtbilanz ist unklar, insbesondere die Verteilung der Gewinne und Verluste. Klar ist aber, dass bei diesem System beide aufeinander angewiesen sind. Spieltheoretisch haben die Betreiber Erneuerbarer kein Interesse, die Kraftwerke weiter zu verdrängen und zugleich gibt es keinen Anreiz, weitere Kraftwerke dazu zu nehmen. Daher stehen beide Parteien bei der Politik in der Tür und verlangen – zurecht! – eine Absicherung ihrer Geschäftsmodelle. Die Betreiber Erneuerbarer brauchen einen Mindestpreis, damit sich überhaupt eine Bank findet, die das auskömmlich finanziert. Ein neues Kraftwerk ist wegen der unsicheren Auslastung und viel zu geringen Betriebsstunden ebenfalls ein finanzielles Risiko, das ohnehin schon keine Bank mehr finanziert. Hier werden entsprechend Fördermittel verlangt.

Der Börsenmarkt hat seine Lenkungswirkung also verloren, längst gibt es eine „Schattenwirtschaft“ durch einen Subventionsmarkt, der die Fehlanreize des Börsenmarkts kompensieren muss. Das ist keine zielführende Situation mehr, die Signale, das Gesamtdesign zu prüfen, sind unverkennbar.

Das gilt übrigens auch für die nun zurecht und nach klarer technischer sowie ökonomischer Logik boomenden Batteriespeicher. Bei aller Begeisterung sei aber auch hier bereits jetzt darauf hingewiesen, dass wir Fehlanreize haben. Batterien werden momentan vom Geschäftsmodell her so eingesetzt, dass sie typischerweise mittags zu niedrigsten Preisen einspeichern und abends zu Höchstpreisen wieder liefern. Ein Preisdifferenzmodell, das sich alleine an den Preisspitzen orientiert. Damit ist der gesamtökonomisch optimale Einsatz der BESS aber verfehlt, denn die könnten sogar sehr rasch die teure und für die Versorgungssicherheit so wichtige Netzstabilisierung (Redispatch) vollständig erledigen. BESS wären dafür technisch besser geeignet und viel billiger. Die gerade für diesen besonders kurzfristigen Einsatz von BESS auftretenden Preisspitzen sind aber viel zu gering. Genau für den idealen Einsatz werden die wegen des Marktdesigns also gerade nicht eingesetzt! Hinzu kommt, dass es spieltheoretisch in ähnlichen Widersprüchen münden muss, wenn ein Geschäftsmodell auf Preisdifferenzen basiert, die es zugleich aber auflösen wird. Das sind also Modell, die sich selbst kannibalisieren. So etwas funktioniert beispielsweise beim Arbitragehandel zwischen Börsenplätzen an den Kapitalmärkten sehr gut, aber auch nur deshalb, weil sich das vollständig automatisieren lässt, die Arbitrageleistung also irgendwann vernachlässigbare Kosten verursacht. Das ist bei BESS trotz sehr optimistischer Kostenerwartungen nicht der Fall.

Insgesamt ist festzustellen, dass dieses Marktdesign zweifellos Anreize in die richtige Richtung gesetzt hat und weiter setzt. Es ist aber bereits fraglich, ob es die erforderliche Dynamik erzeugte. Die Fehlanreize sind ebenfalls zu bewerten. Vor allem aber scheint hier ein Deadlock in Sicht, denn die propagierten Ziele können damit nicht erreicht werden. Erneuerbare und Kraftwerke sind mit ihren gegenseitigen Preiseffekten auf eine Symbiose angewiesen, der Transformationsprozess würde die auflösen und bei Speichern droht recht schnell dieselbe Situation. Das System führt also in die richtige Richtung, verhindert aber irgendwann die Zielerreichung.

Die Frage, wann der Punkt erreicht ist, über grundsätzliche Reformen nachzudenken, ist m.E. bereits mit der Gaskrise Mitte 2021 erreicht worden. Wir haben heute in Deutschland eine Situation mit Gestehungskosten, die je nach Anlagentyp einen Lieferpreis ab 6 Cent pro KWh bzw. 60 EUR pro MWh erlauben und bei den teuersten thermischen Kraftwerken mag das um 100 EUR liegen. Das wären auskömmliche Lieferpreise mit angemessenen Margen der Betreiber. Ich habe mir erlaubt, dieses sehr grobe Preisband in Chart1 als Korridor rot zu markieren und die Oszillation der Preise außerhalb sprechen für sich. Dieser Markt hat sich von seinem Anspruch, einen angemessenen Angebotspreis abzubilden, entfernt. Er hat also nicht mehr die Lenkungswirkung, er liefert auch zu hohe Preise, was sehr wahrscheinlich auch noch asymmetrisch verteilt wird zugunsten von Betreibern, deren Anlagen eigentlich substituiert werden sollen.

Eine Reform wäre zu diskutieren. Ich halte eine Diskussion entlang zweier grundsätzlich unterschiedlicher Konzepte für angebracht. Man könnte entweder das Design des Spotmarkts als führendes Instrument aufgeben und statt dessen einen Versorgungsmarkt schaffen, auf dem Stromversorgungsverträge (ppa) gehandelt werden. Es wäre dann Aufgabe der Anbieter dort, im Sinne von Gesamtsystemkosten von Produktion über Transport bis zu Speicherung die besten Entscheidungen zu treffen. Ein Spotmarkt könnte als Nebeninstrument zusätzlich Sinn machen, aber nur für Marginalmengen, nicht für das große Volumen. Das ist übrigens auch der Sinn von Spotmärkten, das ist ein weiterer, hier aus dem Ruder gelaufener Aspekt.

Das gänzlich andere Konzept wäre eine weitere Atomisierung der Anbieterstruktur mit wirklich funktionierendem Wettbewerb. Dazu wäre es vermutlich sinnvoll, drei Marktsegmente zu unterscheiden: Den heutigen, einen neuen Reservemarkt und einen Speichermarkt. Diese Marktsegmente würden Spezifikationen anbieten, die so unterschiedlich sind, dass sie auf einem gemeinsamen Markt wie heute nicht gut funktionieren können. Voraussetzung wäre aber wie bei allen Börsenvehikeln ausreichender Wettbewerb unter den Anbietern und übrigens auch Nachfragern. Zu prüfen wäre dabei auch, das rechtlich zu trennen, damit nicht Akteure auf allen diesen Märkten zugleich tätig werden können.

Fehler- und Korrekturhinweise

Wenn Sie einen Fehler entdecken, der Ihrer Meinung nach korrigiert werden sollte, teilen Sie ihn uns bitte mit, indem Sie an intern@mittellaendische.ch schreiben. Wir sind bestrebt, eventuelle Fehler zeitnah zu korrigieren, und Ihre Mitarbeit erleichtert uns diesen Prozess erheblich. Bitte geben Sie in Ihrer E-Mail die folgenden Informationen sachlich an:

- Ort des Fehlers: Geben Sie uns die genaue URL/Webadresse an, unter der Sie den Fehler gefunden haben.

- Beschreibung des Fehlers: Teilen Sie uns bitte präzise mit, welche Angaben oder Textpassagen Ihrer Meinung nach korrigiert werden sollten und auf welche Weise. Wir sind offen für Ihre sinnvollen Vorschläge.

- Belege: Idealerweise fügen Sie Ihrer Nachricht Belege für Ihre Aussagen hinzu, wie beispielsweise Webadressen. Das erleichtert es uns, Ihre Fehler- oder Korrekturhinweise zu überprüfen und die Korrektur möglichst schnell durchzuführen.

Wir prüfen eingegangene Fehler- und Korrekturhinweise so schnell wie möglich. Vielen Dank für Ihr konstruktives Feedback!

Unterstützen Sie uns jetzt!

Seit unserer Gründung steht die DMZ für freien Zugang zu Informationen für alle – das ist unser Alleinstellungsmerkmal. Wir möchten, dass jeder Mensch kostenlos faktenbasierte Nachrichten erhält, und zwar wertfrei und ohne störende Unterbrechungen.

Unser Ziel ist es, engagierten und qualitativ hochwertigen Journalismus anzubieten, der für alle frei zugänglich ist, ohne Paywall. Gerade in dieser Zeit der Desinformation und sozialen Medien ist es entscheidend, dass seriöse, faktenbasierte und wissenschaftliche Informationen und Analysen für jedermann verfügbar sind.

Unsere Leserinnen und Leser machen uns besonders. Nur dank Ihnen, unserer Leserschaft, existiert die DMZ. Sie sind unser größter Schatz.

Sie wissen, dass guter Journalismus nicht von selbst entsteht, und dafür sind wir sehr dankbar. Um auch in Zukunft unabhängigen Journalismus anbieten zu können, sind wir auf Ihre Unterstützung angewiesen.

Setzen Sie ein starkes Zeichen für die DMZ und die Zukunft unseres Journalismus. Schon mit einem Beitrag von 5 Euro können Sie einen Unterschied machen und dazu beitragen, dass wir weiterhin frei berichten können.

Jeder Beitrag zählt. Vielen Dank für Ihre Unterstützung!

Kommentar schreiben